关于举办2023年“福思特杯”全国大学生审计精英挑战赛校内选拔赛的通知

2023届“福思特杯”全国大学生审计精英挑战赛预计将于2023年11月举行(大赛通知一般为每年9月份公布),为更好地组织我校学生参与此次比赛,特举办2023年“福思特杯”全国大学生审计精英挑战赛校内选拔赛。

一、比赛性质

“福思特杯”全国大学生审计精英挑战赛为全国性审计竞赛,是由中国审计学会审计教育分会主办,南京审计大学政府审计(中国)集团有限公司官网为承办单位,广州市福思特科技有限公司、广州市千城计算机科技有限公司为技术支持单位。

二、大赛目的

大赛旨在促进高校人才培养模式改革,进一步推动产教融合、校企合作,提高学生动手实践能力,创新当前审计人才培养模式,培养适应经济社会发展需要的具有较高职业素养的审计人材。本次校内选拔赛提前筛选具备参赛意愿及有潜质的成员,提前进行指导。

三、组织机构

主办单位:会计系

四、参赛对象

亚新官网在校在籍会计系本科、专科学生,具备扎实的审计和财会知识者为佳。

五、赛程安排

(一)报名时间

请有意向参与校内选拔赛的同学于2023年4月31日前完成报名。

(二)校内初赛

2023年5月14日下午(暂定)

比赛地点:待定,QQ群中通知。

(三)校内决赛

2023年10月(待定)

六、参赛报名

请有意向参加本次大赛的同学加入QQ群进行咨询,报名确认及比赛相关信息将在该QQ群公布。

1、本科同学请加群: 赛事负责老师:邓老师,联系电话:13477053608。

赛事负责老师:邓老师,联系电话:13477053608。

2、专科同学请加群: 赛事负责老师:曹老师,联系电话:13429823740

赛事负责老师:曹老师,联系电话:13429823740

七、奖项设置

(一)校内初赛

初赛侧重考察和关注学生对审计专业知识的识记和应用能力,初赛内容仅含审计职业素养。初赛设置一等奖1名、二等奖2名、三等奖3名。由法商(中国)集团有限公司官网会计系印发奖状。

(二)校内决赛

决赛由审计职业素养、案例分析两部分成绩加总,分数从高到低进行排序,总分前三名同学组队代表学校参加全国赛。

七、初赛比赛内容

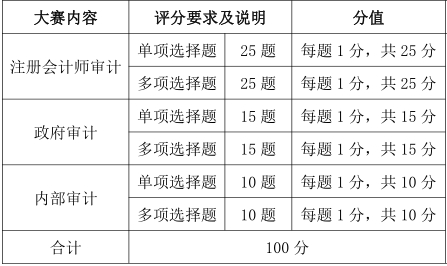

(一)本科组

1、分值设置

2、考试内容

3、考核要点

注册会计师审计:

(1)审计概述:审计的概念与保证程度,审计要素,审计目标,审计基本要求,审计风险;

(2)审计计划:初步业务活动,总体审计策略和具体审计计划,重要性;

(3)审计证据:审计证据的性质,审计程序,函证,分析程序;

(4)审计抽样方法:审计抽样的相关概念,审计抽样在控制测试中的应用,审计抽样在细节测试中的运用;

(5)信息技术对审计的影响:信息技术对企业财务报告和内部控制的影响,信息技术中的一般控制和应用控制测试,信息技术对审计过程的影响,计算机辅助技术和电子表格的运用,数据分析;

(6)审计工作底稿:审计工作底稿的概述,审计工作底稿的格式、要素和范围,审计工作底稿的归档;

(7)风险评估:风险识别和评估概述,风险评估程序、信息来源以及项目组内部的讨论,了解被审计单位及其环境,了解被审计单位的内部控制,评估重大错报风险;

(8)风险应对:针对财务报表层次重大错报风险的总体应对措施,针对认定层次重大错报风险的进一步审计程序,控制测试,实质性程序;

(9)销售与收款循环的审计:销售与收款循环的业务活动和相关内部控制,销售与收款循环的重大错报风险的评估,测试销售与收款循环的内部控制,销售与收款循环的实质性程序;

(10)采购与付款循环的审计:采购与付款循环的主要业务活动和相关内部控制,采购与付款循环的重大错报风险,测试采购与付款循环的内部控制,采购与付款循环的实质性程序;

(11)生产与存货循环的审计:生产与存货的业务活动和相关内部控制,生产与存货循环的重大错报风险,生产与存货的控制测试,生产与存货循环的实质性程序;

(12)货币资金的审计:货币资金审计概述,货币资金的重大错报风险,测试货币资金的内部控制,货币资金的实质性程序;

(13)对舞弊和法律法规的考虑:财务报表审计中与舞弊相关的责任,财务报表审计中对法律法规的考虑;

(14)审计沟通:注册会计师与治理层的沟通,前任注册会计师和后任注册会计师的沟通;

(15)注册会计师利用他人的工作:利用内部审计工作,利用专家的工作;

(16)对集团财务报表的特殊考虑:与集团财务报表审计有关的概念,集团财务报表审计中的责任设定和注册会计师的目标,集团审计业务的承接与保持,了解集团及其环境、集团组成部分及其环境,了解组成部分注册会计师,重要性,针对评估的风险采取的应对措施,合并过程,与组成部分注册会计师的沟通,评价审计证据的充分性和适当性,与集团管理层和集团治理层的沟通;

(17)其他特殊项目的审计:审计会计估计,关联方的审计,考虑持续经营假设, 首次接受委托时对期初余额的审计;

(18)完成审计工作:完成审计工作概述,期后事项,书面声明;

(19)审计报告:审计意见的形成,审计报告的基本内容,在审计报告中沟通关键审计事项,非无保留意见审计报告,在审计报告增加强调事项段和其他事项段,比较信息,注册会计师对其他信息的责任;

(20)企业内部控制审计:内部控制审计的概念,计划审计工作,自上而下的方法,测试控制的有效性,企业层面控制的测试,业务流程、应用系统或交易层面的控制的测试,信息系统控制的测试,内部控制缺陷评价,出具审计报告;

(21)会计师事务所业务质量控制:质量控制制度的目标和对业务质量承担的领导责任,相关职业道德要求,客户关系和具体业务的接受与保持,人力资源,业务执行,监控;

(22)职业道德基本原则和概念框架:职业道德基本原则,职业道德概念框架,注册会计师对职业道德概念框架的具体运用;

(23)审计业务对独立性的要求:基本概念和要求,经济利益,贷款和担保以及商业关系、家庭和私人关系,与审计客户发生人员交流,与审计客户长期存在业务关系,为审计客户提供非鉴证服务,收费,影响独立性的其他事项。

政府审计:

(1)政府审计概述:政府审计的产生与发展,政府审计的本质,环境变迁与现代政府审计地位作用的变化;

(2)政府审计组织和人员:政府审计组织体制,审计机关的设置和职责,政府审计人员;

(3)政府审计的目标、分类和程序:政府审计的目标,政府审计的分类,政府审计的程序;

(4)政府审计报告:政府审计报告概述;

(5)财政审计:财政审计概述,本级预算执行审计,对下级政府预算执行与决算审计,税务审计,国库审计;

(6)固定资产投资审计:固定资产投资审计概述;

(7)政府绩效审计:政府绩效审计的产生与发展,政府绩效审计的程序,政府绩效审计的方法,政府绩效审计评价指标的确立;

(8)计算机审计:计算机审计的概述。

内部审计:

(1)内部审计定义:内部审计的产生与发展,内部审计定义的历史演进,内部审计与外部审计的区别;

(2)内部审计机构与内部审计职业:内部审计机构的设置模式,内部审计职业准则,内部审计职业道德;

(3)内部审计证据与工作底稿:内部审计证据,内部审计工作底稿;

(4)内部审计工作流程:编制内部审计计划,进行审计准备,实施审计,出具内部审计报告,后续审计;

(5)内部审计在内部控制中的角色定位:内部控制概述,内部控制目标与要素,内部控制措施及其局限性,内部审计在内部控制中的角色定位, 内部控制审计;

(6)内部审计在风险管理中的角色定位:风险管理概述,内部审计在风险管理中的角色定位,风险管理审计;

(7)内部审计在公司治理中的角色定位:公司治理与内部审计,内部审计在公司治理中的角色定位,公司治理审计;

(8)内部审计管理:内部审计项目管理,内部审计人力资源管理,内部审计绩效管理,内部审计人际关系管理,内部审计管理信息化。

4、主要参考书目(不限于此范围)

[1]. 王会金, 许莉. 审计学基础[M]. 中国时代经济出版社, 2014.

[2]. 郑石桥,许莉. 政府审计学[M].高等教育出版社,2021.

[3]. 时现. 内部审计学(第三版)[M]. 中国时代经济出版社, 2017.

[4]. 时现. 建设项目审计[M]. 中国时代经济出版社, 2015.

[5]. 注册会计师考试用书《审计》

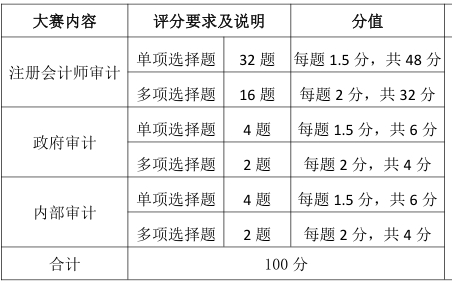

(二)专科组

1、分值设置

2、考试内容

3、考核要点

注册会计师审计:

(1)审计职业道德基本原则和概念框架;

(2)审计业务对独立性的要求;

(3)审计计划,包括初步业务活动、总体审计策略和具体审计计划、重要性;

(4)审计证据、审计工作底稿,包括审计证据的含义和作用,审计证据的分类,审计证据的质量特征,审计证据决策的处理过程和影响审计证据决策的因素,审计工作底稿的含义、作用、基本要素和编制要求,审计工作底稿的分类和审核;

(5)审计取证方法,包括审计取证模式,审计取证的基本方法(顺查法和逆查法、详查法和抽查法),审计取证的具体方法(检查、观察、询问、外部调查、重新计算、重新操作及分析);

(6)审计抽样,包括审计抽样的相关概念,统计抽样方法和非统计抽样方法,审计抽样风险,审计抽样的基本程序和样本选取方法,统计抽样方法在内部控制测试中的具体运用——属性抽样法,统计抽样方法在实质性审查中的具体运用——变量抽样法;

(7)计算机审计,包括计算机审计的含义、基本过程以及计算机对审计的影响,电子数据审计,信息系统审计;

(8)审计沟通,包括注册会计师与治理层的沟通,前任注册会计师和后任注册会计师的沟通;

(9)完成审计工作,包括完成审计工作概述,期后事项,书面声明;

(10)审计报告,包括审计意见的形成,审计报告的基本内容,在审计报告中沟通关键审计事项,非无保留意见审计报告,在审计报告增加强调事项段和其他事项段,比较信息,注册会计师对其他信息的责任;

(11)企业内部控制审计,包括内部控制审计的概念,计划审计工作,自上而下的方法,测试控制的有效性,企业层面控制的测试,业务流程、应用系统或交易层面的控制的测试,信息系统控制的测试,内部控制缺陷评价,出具审计报告。

政府审计:

(1)政府审计的目标与审计程序;

(2)政府审计的组织体系与分类;

(3)政府审计的分类(财政财务审计,财经法纪审计,效益审计);

(4)政府绩效审计,包括政府绩效审计内涵,政府绩效审计程序,政府绩效审计方法。

内部审计:

(1)内部审计的目标与审计程序;

(2)内部审计的职业道德基本原则;

(3)内部审计的定义与意义;

(4)内部审计技术方法(问卷调查法、分析性复核法和审计抽样法);

(5)绩效审计的方法(实地考察,面谈,座谈会,问卷调查),绩效审计的程序。

4、主要参考书目(不限于此范围)

[1]. 王会金, 许莉. 审计学基础[M]. 中国时代经济出版社, 2014.

[2]. 郑石桥,许莉. 政府审计学[M].高等教育出版社,2021.

[3]. 时现. 内部审计学(第三版)[M]. 中国时代经济出版社, 2017.

[4]. 时现. 建设项目审计[M]. 中国时代经济出版社, 2015.

[5]. 注册会计师考试用书《审计》